AMD、ここ数年で最高のサーバーCPU市場シェアを獲得

AMDの最近のサーバーへの取り組みはすさまじいものがあります。64コアのCPUをリリースし、サーバーメーカーやGoogleのようなクラウドジャイアントとの設計を勝ち取るために努力しただけでなく、クライアントCPUやGPUよりもEPYCプロセッサーの生産を優先したのです。こうした努力が第2四半期に実を結び、アナリスト企業Omdia社のレポートによると、AMDはここ数年で最高のサーバーCPU市場シェアを獲得したとのことです。

シェアを拡大するAMD

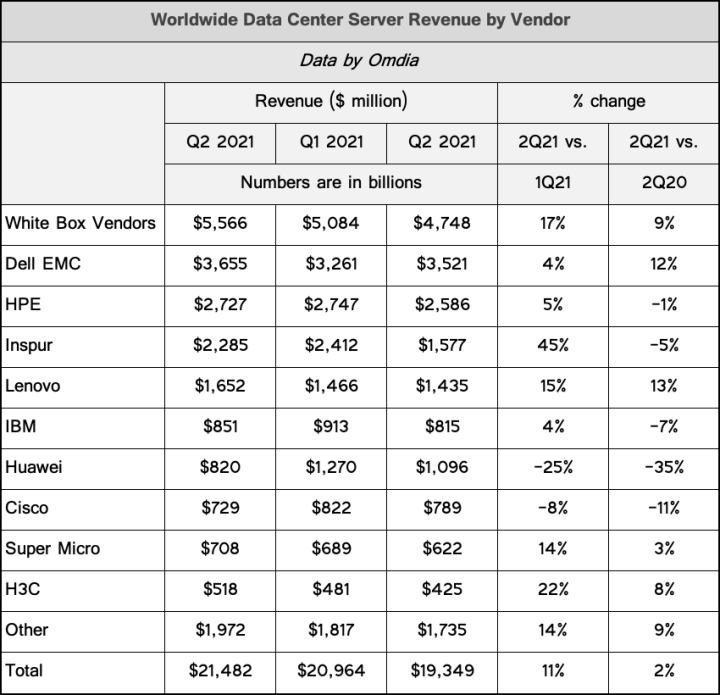

同レポートによると、2021年第2四半期には、約340万台のデータセンター用サーバーが販売されました(前年同期比横ばい)。さらに、ハイパースケールクラウドサービスプロバイダーの需要拡大により、サーバーメーカーは215億ドルを稼ぎ出しました。

AMDはデータセンターサーバの16%を支配し、インテルはAMDに一部の収益シェアを奪われ、Armベースのサーバは限られたケースではあるが進歩を続けました。Omdia社によれば、サーバーグレードのArm SoCで最も成功しているのは、Ampere社のAltra(Oracle社が導入)と富士通とHuawei社のチップだという。

皆様は、Omdia社のデータが、先月Mercury Research社が発表した、2021年第2四半期にAMDがサーバーユニットシェアの約11.6%を占めたというデータと異なることにお気づきでしょう。これは、Omdia社が、メインストリーム/データセンターマシン(ブレード、ラックサーバー、ハイパースカラーが使用するホワイトボックスサーバー、タワーサーバー、ハイパーコンバージドインフラストラクチャーサーバー)、エッジサーバー(小さな新興カテゴリー)、4ソケット以上のサーバーなど、あらゆる種類の汎用サーバーをレポートに含めているためです。

また、AMDが参加していないニッチなタイプのサーバー(4つ以上のCPUを搭載したマシンなど)を含まない企業もあり、IDC、Mercury Research、Omdiaのサーバー関連レポートが異なる見解を持つ理由となります。Omdiaの場合は、データセンター機のみを対象としています。

Omdiaによると、データセンターサーバーにおけるAMDの16%のシェアは、市場セグメントで同社が到達した最高のシェアだというが、詳しくは説明していません。AMDは、Mercury Research社のデータによると、2006年第3四半期にはサーバー市場の25%以上を支配していたという。サーバー市場は、2006年に比べて台数が多いだけでなく、マシン自体が高価になってきているため、より多くの収益が得られることを忘れてはなりません。

購入が加速するハイパースカラー

Omdiaによると、ハイパースカラ全般、特にGoogleによるAMDのEPYCプロセッサの採用が加速したことが、2021年第2四半期のAMDのシェア拡大につながったという。クラウドプロバイダーは長年にわたってインテルの牙城だったが、AMDは企業での牽引力を得たように、ここでも牽引力を得始めているようです。

ハイパースケーラーといえば、Wiwynn、QCT(Quanta)、Tyan(MiTAC)、Ingrasys(Foxconn)といった企業が生産するホワイトボックスサーバーを使用していることに注意する必要があります。これらの企業は市場の26%を占め、2021年第2四半期には55億6600万ドル相当のサーバーを生産し、前四半期比で17%、前年同期比で9%増加しました。実際、AWS、Azure、Facebook、Googleなどのハイパースケールクラウドサービスプロバイダーが第2四半期に消費したサーバーの数は、この期間に出荷したどのサーバーベンダーよりも多いです。

大手サーバーベンダーといえば Dell EMCは首位を維持し、2021年第2四半期に36億5,500万ドル相当のサーバを販売しました。次いでHPEが27億2,700万ドル(約10億米ドルの差)、一方、Inspurは22億8,500万ドルで第3位でした。Inspur社の売上高は前四半期比で45%増加しており、同社はおそらく中国の顧客にいくつかの大型注文を納入したものと思われます。一方、同社のサーバーの売上は、前年同期比で5%減少しました。一方、レノボは、サーバーの売上高が16億5,200万ドルとなり、前四半期比で15%、前年同期比で13%増加しました。

リスクを抱えるサーバーの出荷台数

サーバーの需要が拡大しているため、サプライチェーンのすべての人が恩恵を受けています。Omdia社は、2021年のサーバー収益は9,200万ドルに達し、2020年と比較して11%増加すると予想します。当然のことながら、AMDのような企業は、パワーマネジメントIC(PMIC)やネットワークコントローラなどの小型部品のメーカーよりも利益を得ています。しかし、皮肉なことに、小型部品のメーカーは、下半期のサーバー市場のさらなる成長(したがって、サーバーの収益)を危険にさらす可能性があります。

一部のサーバー部品のリードタイムは、7月初旬には52~70週にまで延長され、一部のメーカーは安価だが重要な部品を大量に調達しなければならず、サプライチェーンにさらなる圧力をかけています。PMICは比較的安価な200mmファブで製造されているが、生産能力の増強には長い時間がかかるため、不足はしばらく続くだろう。

まとめ

複数の研究者によると、AMDは、ハイパースケールクラウドサービスプロバイダーからの需要によりサーバー市場が成長する中、サーバー市場のシェアを拡大しています。AMDは、エンタープライズ・サーバー・メーカーとの設計獲得に成功しており、現在はハイパースケールでの牽引力を高めているため、安定した出荷台数の増加がほぼ保証されています。

今のところ、AMDのEPYC CPUは、インテルのXeonプロセッサーに対して、コア数という紛れもない切り札を持っています。しかし、部品の不足は、サーバーの出荷を遅らせ、AMDの拡大を妨げる可能性があります。

関連ニュース

Tom's Hardware・2022-06-03

Tom's Hardware・2022-06-03

Tom's Hardware・2022-06-03

Tom's Hardware・2022-06-01

Tom's Hardware・2022-05-31

Tom's Hardware・2022-05-31

みんなの自作PC

![[70万]RTX3080 12900K 搭載エヴァコラボゲーミングPC(でも正直70万あったら3090Ti乗せてもおさまるから見た目追い求める人以外は3090Ti買ったほうがいい)](https://cdn.jisaku.com/upload/7c/noRgcuZik3ymkn/2400.webp)