2021年第3四半期、グラフィックスカードの出荷台数が3年ぶりの高水準に

2021年第3四半期のデスクトップPC用ディスクリート・グラフィックカードの販売台数は、3年ぶりの高水準を記録しました。市場調査会社のJon Peddie Research社によると、前年同期比で25.7%の増加です。平均販売価格(ASP)は、需要が供給を再び上回ったため、第3四半期に再び記録を更新しました。ディスクリートGPU全般、特にデスクトップ・グラフィックス・カードの市場では、引き続きNvidiaが優位に立っていますが、2021年第3四半期には、AMDのRadeonグラフィックス・ボードの売上も増加しました。今後は、インテルのディスクリートGPU市場への参入が、AMDとNvidiaのビジネスにどのような影響を与えるかが注目されます。

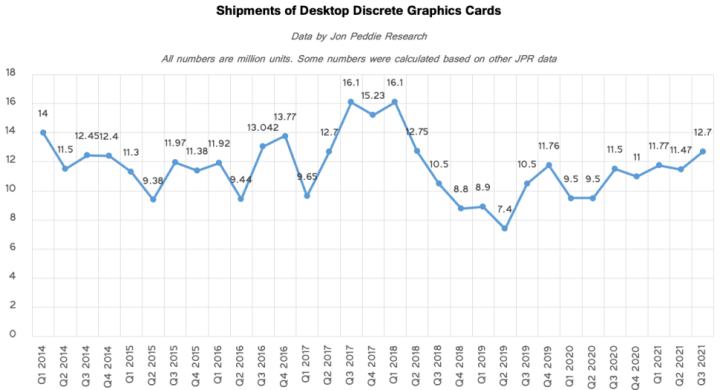

グラフィックスカードの出荷台数が1,270万台に

グラフィックスカードのメーカーは、2021年第3四半期にデスクトップ用のスタンドアロン型アドインボード(AIB)を1,270万台出荷し、2021年第2四半期の1,147万台から増加しました。JPR社のデータによると、グラフィックスカードの売上高は、前年同期比で25.7%、前四半期比で10.9%増加しました。四半期あたり1,270万枚のグラフィックスボードは、2018年第2四半期以降の四半期あたりの販売数よりも多いAIBであり、ディスクリート・グラフィックスに対する需要が非常に強いことを示す明確な指標となっています。

AMDは第3四半期にエントリーレベルのデスクトップPC向けGPUであるRadeon RX 6600シリーズを投入し、出荷台数に影響を与えました。一方、エヌビディア社は、性能を重視するユーザーに最適なグラフィックスカードである「GeForce RTX 3080 Ti」および「RTX 3070 Ti」の生産を強化しました。全体として、両ベンダーのディスクリートGPUのラインアップは大幅に競争力を増しました。

通常、ハードウェアの出荷台数に関しては、第3四半期が1年の中で最も多い四半期となります。グラフィックスAIBの需要は明らかに供給を上回っているため、実際の出荷台数はエンドユーザーの需要よりもAMDとNvidiaによってコントロールされていると思われます。その結果、第4四半期にどれだけのグラフィックスボードが出荷されるかはまだわかりませんが、単体のデスクトップGPUの販売台数は、2021年に複数年ぶりの記録を打ち立てることになりそうです。

ディスクリート・デスクトップAIBの売上高は137億ドルに到達

デスクトップ用ディスクリート・グラフィックス・カードが1,270万枚というのは非常に多く、ここ数年業界が四半期ごとに販売してきた単体デスクトップ用GPUの数よりも多いのですが、過去数年間、ハードウェアメーカーはデスクトップ用ディスクリートAIBを四半期ごとに2,000万枚以上出荷していました。しかし、コンピュータグラフィックス業界では、現在のような収益は見られません。グラフィックスカードの売上高は、第3四半期に137億ドルに達しました。

JPR社長のJon Peddie博士は、「グラフィックスカードの平均販売価格はまだ高く、AIBの入手も困難です。コストは、ファブコストが上昇したことと、GPUビルダーが価格を引き上げたことの2つの要因によってもたらされています。そしてチャネルは、2022年第2四半期まで続くと予想されている供給が制約される限り、依然として値上げを続けています。」

グラフィックスカードの平均販売価格(ASP)は、引き続き記録を更新しています。2021年第2四半期には、グラフィックスカードのASPが1枚あたり1,100ドル近くになり、これは歴史的な記録となりました。JPRによると、このような高い平均販売価格は、GPUやその他のコンポーネントの供給不足と、高価なワークステーショングレードのグラフィックボードに対する強い需要という2つの要因が条件となっています。

「また、パンデミックの影響で、サプライチェーンの混乱が可用性にどのような影響を及ぼすかが明らかになったため、システムインテグレーターが事前に計画を立てるようになっている」とJPRは説明しました。

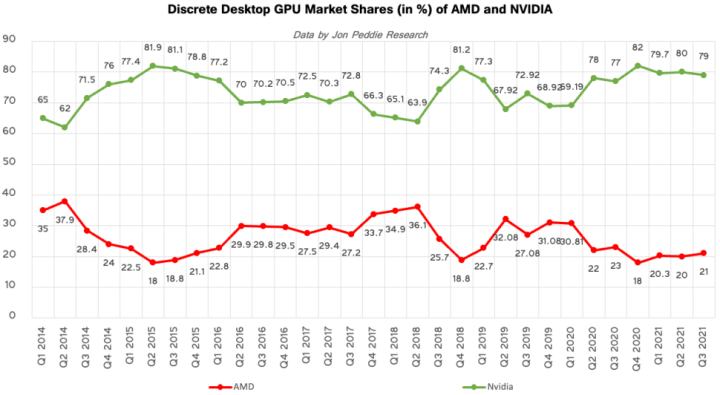

NvidiaがスタンドアロンGPUの王座を維持

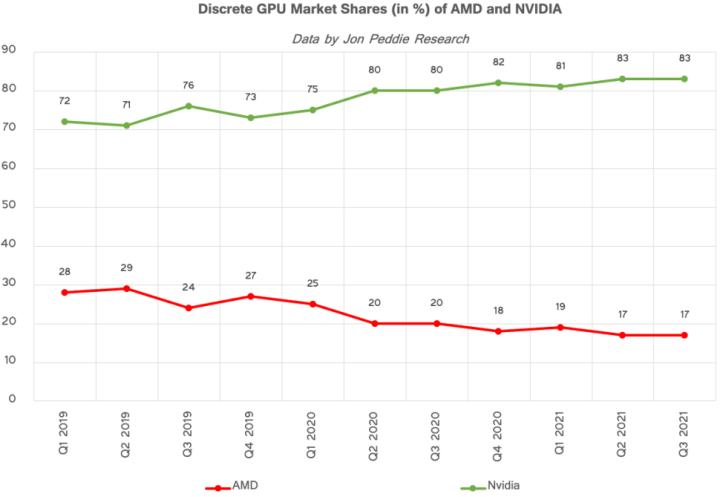

第3四半期のデスクトップ・ディスクリート市場では、AMDが若干のシェアを獲得したものの、スタンドアロン型デスクトップGPU市場では、Nvidiaが引き続き79%のシェアを獲得しました。さらに、Nvidiaは2020年の第3四半期と比較してシェアを拡大しました。

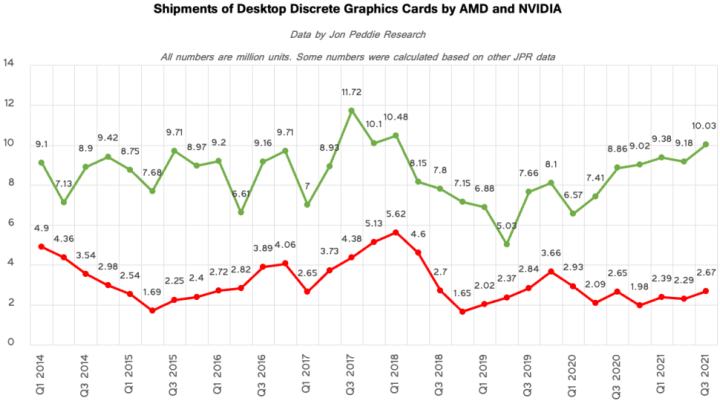

緑の会社は、2020年第3四半期の約890万個から、2021年第3四半期には約1,000万個のデスクトップ用グラフィックス・プロセッサを販売しました。一方、JPR社のデータをもとにTom's Hardware社が推計したところによると、AMD社のデスクトップ用単体GPUの出荷数は約260万~270万個で、昨年第3四半期の同社の単体デスクトップ用GPUの出荷数とほぼ同じでした。

一方、AMDのシェアは17%にとどまり、ここ数年で最も低い水準となりました。Jon Peddie Research社によると、ノートPC向けGPUの85%をNvidiaが販売しており、Nvidiaのリードはさらに強固なものとなっています。

AMDは、ゲーム機向けのシステムオンチップや、サーバーや利益率の高いクライアントPC向けのCPUを優先的に生産していることを考えれば、グラフィックプロセッサのみを販売しているNvidiaからディスクリートGPUの大きなシェアを獲得できないのは、特に驚くことではありません。

AMDにとっての朗報は、スタンドアロンGPUの出荷台数が非常にゆっくりではあるが伸びていることです。

変化が訪れる

ここ数カ月、AMDの経営陣は、将来の成長を支えるために、生産能力の増強に努めていることを強調していました。追加生産能力により、2022年から2023年にかけて同社のGPUの出荷数を増やすことができ、現在Nvidiaが独占している市場に変化をもたらすことが期待されます。

ディスクリートGPUの市場に影響を与えるもうひとつの要因は、インテルが来年初めに高性能のスタンドアロン・グラフィックス・プロセッサを発売する計画であり、これはAMDとNvidiaの両方に影響を与えます。とはいえ、インテルが既存のプレーヤーから市場シェアを奪うことは避けられないでしょう。

「インテルは2022年にAIB市場に参入しようとしている」とペディ氏は言いました。「AMDやNvidiaのようにアドインボードを販売するのか、それともチップだけを提供するのかは不明です。同社は、高い位置で市場に参入しており、CovidやCyberminingの意気消沈が抜けたときに驚くかもしれません。多くの人が疑問に思っているのは、同社がどれだけの市場シェアを獲得するかということです。」

まとめ

AMDとNvidiaの最新のグラフィックカードに対する需要は、ゲーマーやプロの間で記録的な高さを維持しています。これは、最新のGPUが従来のGPUと比較して目に見えるメリットを提供しているためです。2021年第3四半期には、グラフィックスカードの平均販売価格が1100ドル近くまで上昇したため、単体のグラフィックス・プロセッサを提供する2社にとっては、記録的な収益性となっています。

NvidiaがディスクリートGPUの売上を独占し続けているのは、非常に競争力の高い製品ラインアップを揃えていることと、AMDが利益率の高いCPUやゲーム機用SoCに注力しなければならず、GPUにはほとんど容量を割り当てられないためです。しかし、来年、インテルが単体のグラフィックス・プロセッサ市場に参入すると、インテルは両プレイヤーと競合することになり、これがAMDとNvidiaの立場にどのような影響を与えるかは、時間の問題です。

関連ニュース

Tom's Hardware・2022-06-03

Tom's Hardware・2022-06-01

Tom's Hardware・2022-05-30

Tom's Hardware・2022-05-23

Tom's Hardware・2022-05-23

Tom's Hardware・2022-05-19

みんなの自作PC

![[70万]RTX3080 12900K 搭載エヴァコラボゲーミングPC(でも正直70万あったら3090Ti乗せてもおさまるから見た目追い求める人以外は3090Ti買ったほうがいい)](https://cdn.jisaku.com/upload/7c/noRgcuZik3ymkn/2400.webp)